Prima di vedere nel dettaglio quali sono i lavoro soggetti ad agevolazione fiscale, vediamo cosa dice la legge in merito alla detrazione Irpef per la ristrutturazione edilizia.

La detrazione Irpef per interventi di ristrutturazione edilizia è fruibile indicando le spese sostenute per tali opere nel modello 730 e devono essere indicati nella sezione III A, del quadro E, ai righi E41-E44.

La detrazione è pari al 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare.

Tuttavia, per le spese effettuate dal 26 giugno 2012 al 30 giugno 2013, il decreto legge n. 83/2012 ha elevato al 50% la misura della detrazione e a 96.000 euro l’importo massimo di spesa ammessa al beneficio.

Questi maggiori benefici sono poi stati prorogati più volte da provvedimenti successivi. Da ultimo, la legge di stabilità 2015 (legge n. 190 del 23 dicembre 2014) ha prorogato al 31 dicembre 2015 la possibilità di usufruire della maggiore detrazione Irpef (50%), confermando il limite massimo di spesa di 96.000 euro per unità immobiliare.

Dal 1° gennaio 2016 la detrazione è tornata alla misura ordinaria del 36% e con il limite di 48.000 euro per unità immobiliare.

A prescindere dalla somma spesa per i lavori di ristrutturazione, la detrazione va calcolata su un ammontare complessivo non superiore a 10.000 euro e ripartita in 10 quote annuali di pari importo.

È possibile detrarre dall’Irpef (l’imposta sul reddito delle persone fisiche) una parte degli oneri sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali situati nel territorio dello Stato.

In particolare, è possibile usufruire delle seguenti detrazioni:

- 50% delle spese sostenute (bonifici effettuati) dal 26 giugno 2012 al 31 dicembre 2015, con un limite massimo di 96.000 euro per ciascuna unità immobiliare

- 36%, con il limite massimo di 48.000 euro per unità immobiliare, delle somme che saranno spese dal 1° gennaio 2016.

L’agevolazione può essere richiesta per le spese sostenute nell’anno, secondo il criterio di cassa, e va suddivisa fra tutti i soggetti che hanno sostenuto la spesa e che hanno diritto alla detrazione.

Se gli interventi realizzati in ciascun anno consistono nella prosecuzione di lavori iniziati in anni precedenti, per determinare il limite massimo delle spese detraibili si deve tenere conto di quelle sostenute nei medesimi anni: si avrà diritto all’agevolazione solo se la spesa per la quale si è già fruito della relativa detrazione non ha superato il limite complessivo previsto.

LA RIPARTIZIONE DELLA DETRAZIONE

La detrazione deve essere ripartita in dieci quote annuali di pari importo, nell’anno in cui è sostenuta la spesa e in quelli successivi.

Per le spese effettuate entro il 31 dicembre 2011, i contribuenti di età non inferiore a 75 e 80 anni possono ripartire la detrazione, rispettivamente, in cinque o tre rate annuali di pari importo.

È necessario, però, essere proprietari o titolari di altro diritto reale sull’unità abitativa oggetto di intervento. Non può beneficiare di tale ripartizione, per esempio, l’inquilino.

Questa diversa modalità di ripartizione non è più prevista dal 1° gennaio 2012.

I lavori sulle unità immobiliari residenziali e sugli edifici residenziali per i quali spetta l’agevolazione fiscale sono i seguenti.

Per quali lavori spettano le agevolazioni fiscali?

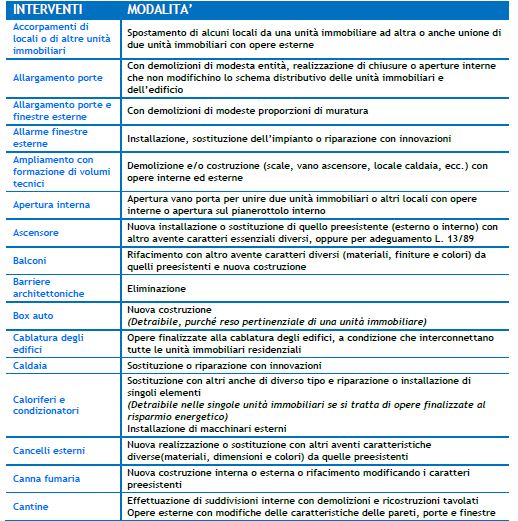

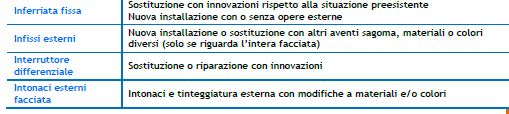

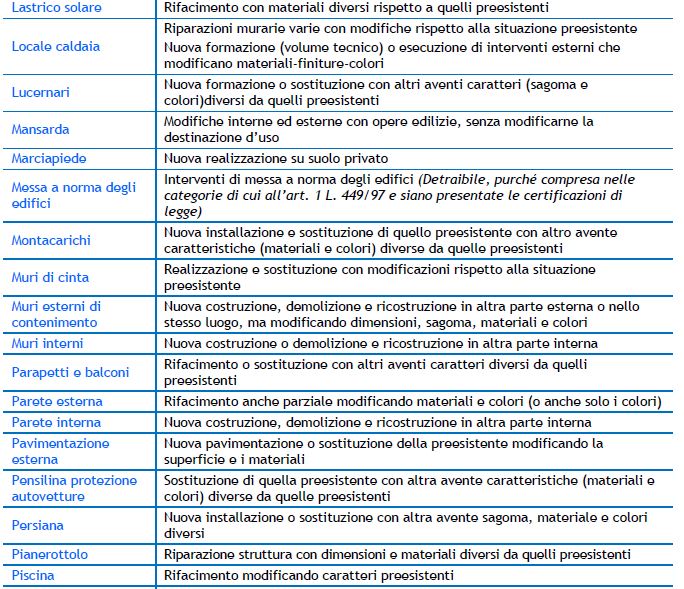

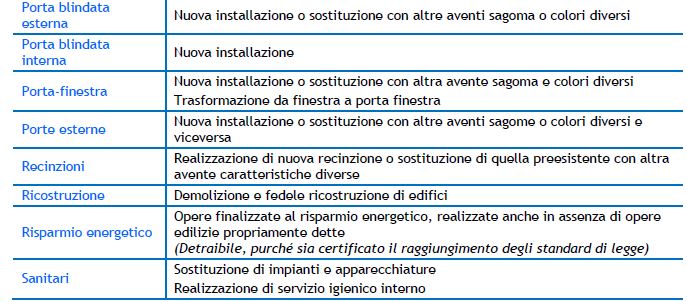

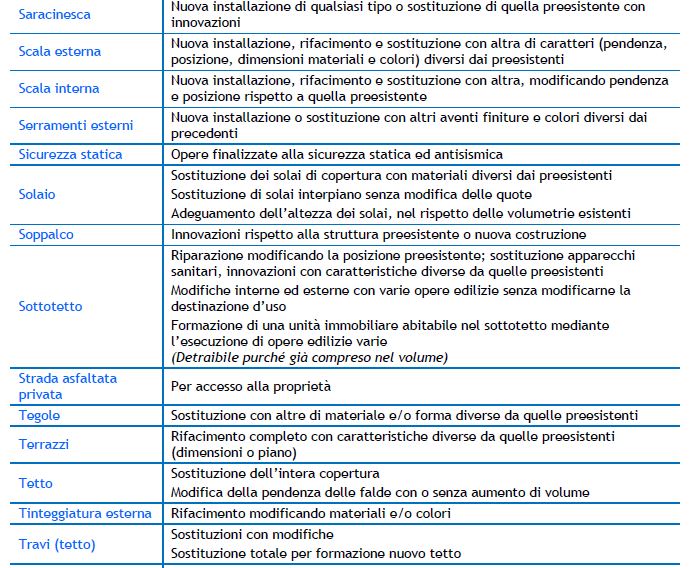

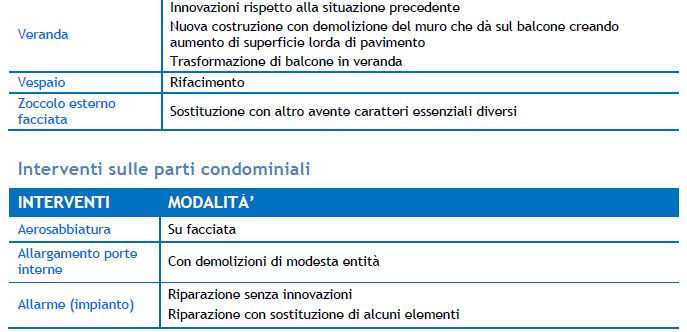

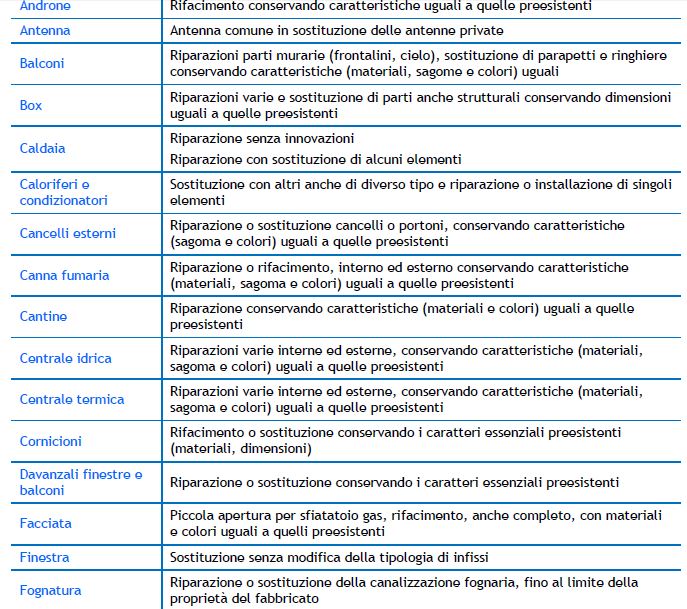

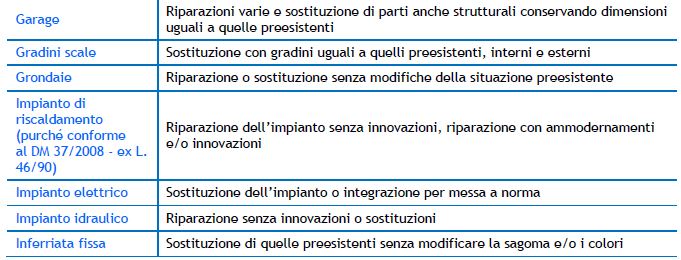

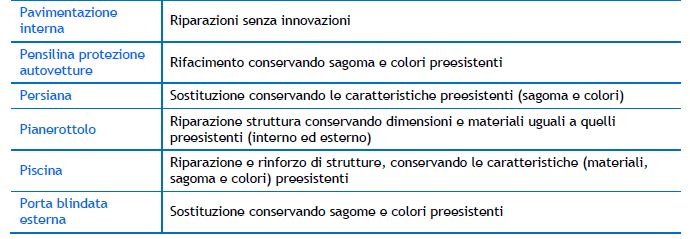

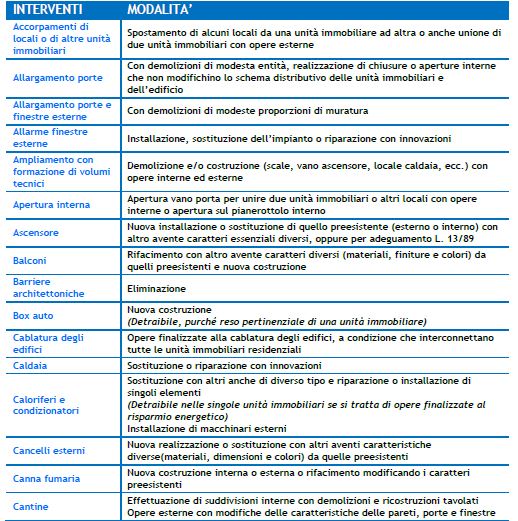

Ecco un elenco esemplificativo di interventi ammissibili a fruire della detrazione Irpef. In ogni caso, deve essere verificata la conformità alle normative edilizie locali.